- 发布日期:2024-07-09 11:47 点击次数:182

1834年,好意思国东说念主托马斯•达文波特制造出第一辆使用干电板的更具实用价值、更成效的直流电机驱动汽车。1876年,德国东说念主尼古拉·奥托发明四冲程内燃机,这一发明极大提升了燃油车的性能和效果。诚然以达文波特制造的电动汽车为独创,开启了汽车历史上著名的“油电之争”,但因内燃机不错提供更坚强的能源,以及在续航里程和加油的便利性上占据显著上风,百年前的“油电之争”,以电动车的落败而告终。如今,跟着环保条款的日益提升,换取以锂电板为代表的电板时间高速发展,电动汽车再次成为了汽车市集热点话题。现在,汽车的新一轮“油电之争”俨然已进入尖锐化气象。

传统燃油车期间,汽车的电子化程度较低且毋庸与外界进行信回绝换,而自成一套阻塞系统。如今,跟着互联网时间发展,在万物皆可联的物联网时间驱动下,传统燃油车因拓展应用与外界进行信息通讯,燃油车与外界通讯功能也成为车辆必备。燃油车与外界通讯,约莫有两种方式杀青,一种是以车机为智能载体,轮廓导航、文娱等应用杀青。另一种是跟着燃油车智能化发展,以集成车辆数据相聚以及通讯功能的外挂TBOX有筹备杀青。而电动汽车因其电子化程度高,车辆自身集成通讯功能并不复杂,采选外挂TBOX有筹备杀青与外界通讯的必要性不是很高,但可能当作过渡有筹备,现阶段仍有新能源汽车厂商采选第三方TBOX杀青车辆通讯功能的时间有筹备。

慧翰微电子股份有限公司(本文简称:“慧翰股份”或“刊行东说念主”),即为一家以分娩和销售车载TBOX为主业的企业。据招股书信息,慧翰股份是一家长途于为智能汽车及产业物联网客户提供智能网联责罚有筹备的科技管事商,主要从事车联网智能末端、物联网智能模组的研发、分娩和销售,同期为客户提供软件和时间管事。慧翰股份本次拟于创业板公开刊行普通股不卓绝1,755.00万股,募资71,346.00万元,主要用于研发中心确立表情。2023年6月1日通过深交所审核,2024年6月3日已通过证监会注册,刻下处于恭候刊行上市阶段。

慧翰股份这次为第二次老成闯关IPO,2015年4月曾挂牌新三板2017年8月晦止挂牌,前次于2020年4月在科创板苦求上市,且已通过交易所审核,在证监会核准刊行阶段,遭逢现场查抄,随后火速颤抖陈述材料,相关信息泄露如下:“2021年2月4日,刊行东说念主收到中国证监会出具的《对于对慧翰微电子股份有限公司实施现场查抄的告知》(刊行监管部函[2021]224号)。2021年2月18日,刊行东说念主召开了第三届董事会第五次会议,审议通过了颤抖科创板上市苦求文献的议案,并于同日向中国证监会提交了颤抖苦求。”

老成首战即折戟于抽查,刊行东说念主对该次颤抖苦求解释为:“由于前次陈述时的收入和利润范畴均相对较小,刊行东说念主主动颤抖了苦求材料。”刊行东说念主此番解释显著难以服众,因为科创板对企业范畴大小条款并不严格,无收入、无居品、无利润的企业在科创板上市并不在少数。按照刊行东说念主解释的念念路,刊行东说念主如今范畴更上了台阶,继续上科创板则更显驾轻就熟,刊行东说念主毋庸艰巨既换券商又大费周章转战创业板。刊行东说念主此种解释,颇有些欺上瞒下之态,同期也可能标明刊行东说念主短少一定的诚信以及对老本市集敬畏之心。

如果慧翰股份前次遭逢抽查即撤陈述材料可能属于带病闯关,那么本次将上市板块从科创板改变为创业板后再次卷土重来,但病有莫得湮灭,是否属于异曲同工式的套娃,咱们不知所以。但估值之家通过接洽慧翰股份这次上市的招股书、问询函以过头他公开贵寓后发现,慧翰股份这次上市仍为疑问重重,以至其中可能不乏非平日表象。

疑问一:谁的业务谁的壳?

2008年7月,刊行东说念主前身成巧合的公司名为“福开国本讲解发展有限公司”,主营范围为:讲解软件时间开发;讲解信息盘问管事;对讲解业、金融业、房地产业、轮廓时间处功绩的投资与盘问管事。

2010年6月,公司称号变更为“福开国本健康科技有限公司”,主营范围为:健康信息盘问管事;医用器材及医用软件的研发;养老管事开发;旅舍管束管事;对文化业、旅舍业、医疗业及轮廓时间处功绩的投资。

2011年8月,公司称号再次变更为“福建慧翰微电子有限公司”,主营范围为:微电子器件的开发与分娩;微电子居品的开发、设想与销售;微电子时间管事;电子时间领域内的软件开发与分娩、时间管事;系统集成;电子开辟、电子软件、电子居品的开发、分娩与加工;

从上述刊行东说念主发展历程看,2011年8月前,刊行东说念主主业和刻下从事的车载TBOX以及物联网模组业务并无任何接洽。2011年8月后,实控东说念主才选中刊行东说念主这个壳子运转从事电子居品相关业务,再到2014月7月完成股份制更正,刊行东说念主的上市意图显著加速,刊行东说念主股改次年即挂牌新三板。股改6年后的2020年4月,刊行东说念主即初度闯关科创板,同庚8月,完成交易所审核,刊行东说念主从提交材意想提交注册,总共历时5月不到。该次科创板上市不管刊行东说念主奈何野心,也不会意想遭逢证监会现场查抄而折戟,但刊行东说念主显著是折戟千里沙铁未销,撤材料一年半后再出鞘,向本次的创业板再冲刺,刊行东说念主不达方针不扬弃的清楚坚决。

论及刊行东说念主的业务,不得不提刊行东说念主的实控东说念主限度的其中中枢企业及业务。刊行东说念主的实控东说念主为陈国鹰(眷属),陈国鹰径直握有刊行东说念主股份37.67%,通过执行限度的国本集团盘曲握有刊行东说念主股份44.91%,此外陈国鹰的妻弟妇谢苏平握股9.62%,陈国鹰径直及间限度刊行东说念主82.58%股份,眷属统共握股92.20%,刊行东说念主起程点是家原原本本的眷属完全限度企业。

通过查询公开信息可知,陈国鹰细君以及国本集团已执行领有和限度,2006年12月在A股上市的上市公司国本科技(002093.SZ)。据国本科技官网傲气:“国本科技创建于1996年,是国内率先的第三方电信外包管事供应商,亦然国内率先的信息通讯时间外包管事提供商。主要为为客户提供门径法式化、跳跃多开辟厂家、团结多居品线的圆善而丰富的通讯管事责罚有筹备。”

从上述国本科技官网先容中,咱们不难发现一个关节词:“通讯”,而中国电信旗下有家于1993年4月即上市的名为国本文化(600640.SH)的上市公司。由此咱们不难发现,实控东说念主在通讯行业可能的深厚东说念主脉及业务关系。

刊行东说念主这次闯关创业板主要佩戴两块业务,按要害程度排先后递次为:起程点为上文所述的车载TBOX硬件业务(也即中枢居品),招股书中界说为“车联网智能末端”,其次为物联网相关模组业务,招股书中定名为“物联网智能模组”。这两块业务所述居品无一例外均波及居品与外界通讯的中枢功能实时间,而国本科技的主业为提供通讯管事责罚有筹备,且据刊行东说念主复兴深交所信息傲气,国本科技同期也分娩物联网模组,以至从大类上来说,刊行东说念主中枢的车载TBOX模块亦然物联网模组中的一种。

至此咱们不难发现,刊行东说念主的业务可能是国本科技物联网模块业务中,一个面向于汽车行业应用的通讯板块业务,实控东说念主单独将其拎出一再谋求上市,让咱们有点诧异,此外咱们也不显现刊行东说念主和国本科技是否存在同行竞争和业务远隔问题。从国本科技近几年营业收入降幅过半,2017年营业收入15.16亿元,到2023年下落为5.33亿元,以及国本科技近期股价进展欠佳来看,刊行东说念主的业务划为国本科技业务可能更为适合,但实控东说念主如斯一操作,从原来应该成为国本科技子公司的刊行东说念主,变成国本科技的昆仲公司,实控东说念主再造上市企业的意图可能过于显著。

刊行东说念主如果这次上市成效,那么实控东说念主就可能依模画样,不错生息出更多的上市公司,从实控东说念主早已布局讲解、生物、健康、文化等产业来看,存在此种可能,但实施唯独的难度可能在于找到更“合适客户”。

刊行东说念主前后两次上市稍有区别的是,刊行东说念主在科创板IPO时的融资主角为车载TBOX表情,而本次创业板上市的新增主角换为智能汽车安全系统表情,同期删除了可能不太严谨的补充流动资金表情。但刊行东说念主的主要居品车载TBOX和物联网模组并莫得变化,可能连异曲同工都称之不上,而从招股书中信息推断,刊行东说念主也大有搭乘新能源汽车行业东风之意。

疑问二:大客户依赖是否具潜在风险?

实控东说念主责罚了刊行东说念主的主营业务和壳后,接着要责罚大客户以及大客户背书问题。刊行东说念主抱到了上汽集团这颗大树,2019年度-2022年度,刊行东说念主对上汽集团杀青车联网末端居品销售额分别为:9,829.48万元、11,509.98万元、18,282.57万元、25,891.27万元,占刊行东说念主主营业务收入比例分别为35.72%、43.40%、43.35%和44.63%。从刊行东说念主对上汽的收入额均对值来看,四年内翻了近两倍,从刊行东说念主对上汽的收入占其主营业务收入比来看,后三年比值又显得荒谬沉静,较为精准地限度在44%附近,且波动幅度±0.6%附近,与后文中的钞票欠债率更恒定,具有同曲同工之处。诚然刊行东说念主对上汽的收入占比未卓绝50%而未变成要害依赖,但刊行东说念主对上汽的较大依赖是细目的,刊行东说念主对大客户过于依赖存在较高的业务风险,亦然笃信的。

上汽集团对刊行东说念主诚然复古,具体为给于刊行东说念主业务以及上汽旗下基金上汽创投握有刊行东说念主2.85%股份,但同期也可能保留了较为审慎气派。据刊行东说念主复兴深交所问询函傲气,上汽集团将刊行东说念主的车联网末端居品应用在上汽自有品牌上汽荣威、上汽名爵以及上汽大通上,也即上汽并莫得将刊行东说念主的车联网居品应用在自身高端合股品牌上,而是限于应用在偏低端的居品线上。

刊行东说念主当作一家福州企业,能拉来上汽为其背书,且首发遴荐上交所科创板,以及咱们前文提到的中国电信旗下的A股上市公司国本文化也位于上海,同期实控东说念主还有其他关联公司位于上海,确认实控东说念主在上海的东说念主脉可能不一般。天然从刊行东说念主的第一大供应商上海宽翼通讯科技股份有限公司多量采购4G通讯模块,也能得到部分考据。

此外,除了上述刊行东说念主对上汽要害依赖外,刊行东说念主的前五大客户中,存在一家名为德赛西威的客户,刊行东说念主对德赛西威杀青物联网模组销售额分别为:1,413.92万元、1,540.42万元、2,941.18万元、5,391.38万元,占刊行东说念主主营业务收入比例分别为5.14%、5.81%、6.97%和9.29%。

德赛西威当作早期德赛集团收购西门子威迪欧车机业务的国内老牌车机厂商,是刊行东说念主的竞争敌手,尤其是德赛西威近几年放纵发展的车辆智能化座舱业务,可能是将来取代刊行东说念主车载TBOX业务的竞争敌手。但是荒谬稀零的是,德赛西威却每年均出现在刊行东说念主的前五大客户中,何况销售给客户的仅仅物联网模组,而物联网模组当作一个使用极为世俗的电子类居品,刊行东说念主的在业内著名度并谈不上有多高,德赛西威这个客户的真正性有多高,咱们也不知所以。

疑问三:与营业收入相关数据是否平日?

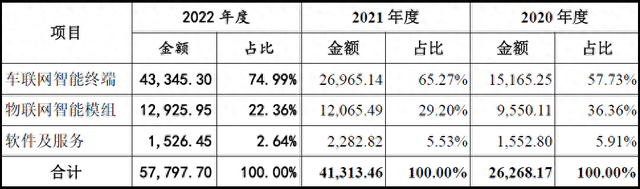

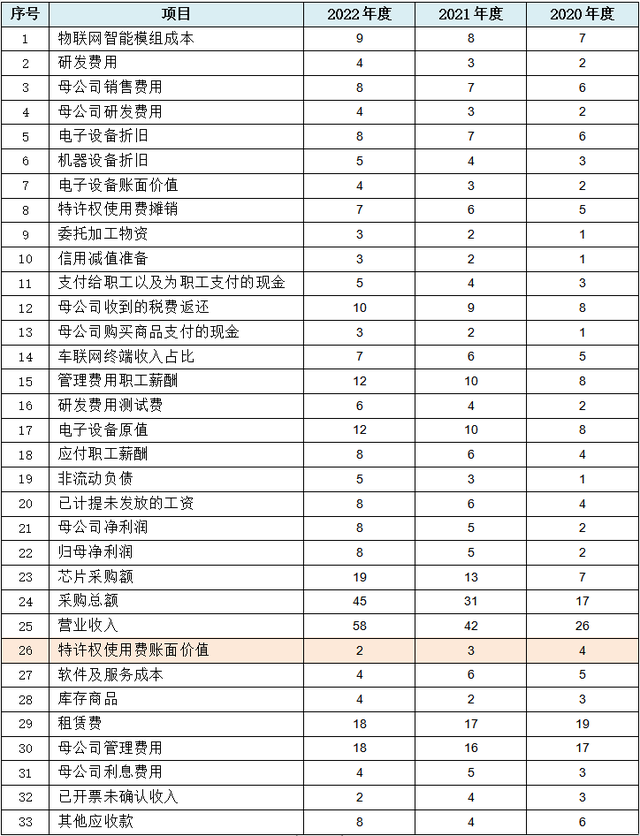

一般而言,主营业务收入是直不雅反应企业筹划情况的最要害数据,刊行东说念主泄露的阐发期内(下同)主营业务收入组成情况,如下表所示:

单元:万元

从上表可见,刊行东说念主主营收入自2020年度的1.52亿元,至2022年度无数增长为4.33亿元,统统值加多2.81亿元,3年间翻了1.85倍,营收增长的沉静性较强。但刊行东说念主2021年度营收同比加多1.5亿元附近,2022年度同比加多1.6亿元附近,法规加多1.6亿元高下,刊行东说念主主营收入东说念主为搅扰的可能性很高。同期咱们对比刊行东说念主2019年度的主营收入为27,329.19万元又不错发现,2020年度降幅接近50%,至2021年度尚未还原到2019年度水平,刊行东说念主的主营收入沉静性又似乎存在问题。

阐发期三年内老练半导体行业的一又友就会知说念,从2021年中延续至2023年头的车规级半导体握续短缺时候快要两年,于此刊行东说念主在风险教唆部分也有径直表述:“由于全球芯片产能不及,同期受2020年以来天然灾害等身分的影响,全球范围内汽车芯片出现一定程度的短缺。受芯片供应波动影响,国表里汽车厂商可能被动减产以至停产,刊行东说念主所需的车规级芯片,相同存在供应不及的压力。”但咱们从上表看刊行东说念主居品的分娩和销售似乎并未收到影响,招股书中对此问题的影响,也仅一笔“2021年和2022年,公司芯片采购价钱同比上升25.73%和12.80%”节略带过,刊行东说念主不但没受短缺影响,采购成本也仅加多2成附近,刊行东说念主供应链管聪敏力之强非归拢般。但即便咱们以为刊行东说念主的这种解释莫得问题,刊行东说念主的营收仍存在如下多处疑窦。

1.东说念主均年产值过高

刊行东说念主地处福建省福州市,查询公开数据可知,福州市2020年度-2022年度东说念主均GDP分别为:12.10万元、13.53万元、14.59万元,取平均数约为13.41万元。但刊行东说念主 “GDP”与福州当地东说念主均GDP收支众多。

刊行东说念主经计较的东说念主均年产值数,如下表所示: 单元:万元、东说念主、万元/东说念主

从上表可见,东说念主均年产值越来越高,从2020年度的101.99万元/东说念主,上升至2022年度的178.48万元/东说念主,平均值高达146.48万元/东说念主,而上文可知福州当地的东说念主均GDP的三年平均值仅为13.41万元,刊行东说念主值是当地11倍,而最高的2022年度是当地的12倍多。

刊行东说念主当作一家分娩型企业,“GDP”如斯之高,难言平日。东说念主均年产值由营业收入和职工东说念主数两个要素组成,职工东说念主数比拟营业收入相瞄准确,也更容易考据和查核,刊行东说念主如斯过高的东说念主均年产值下,其营业收入过高可能荒谬。

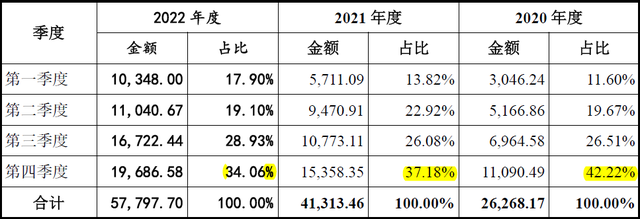

2.第四季度收入占比最高

刊行东说念主泄露的主营业务收入按季度散布情况,如下表所示:

单元:万元

从上表可见,刊行东说念主第四季度营收占比最高,2020年度是全球性天下卫滋事件始发年份,2020年度为第四季度占比最高达42.22%。2021年度中期运转受车规级芯片短缺影响,各大相关行业深受影响,刊行东说念主第三、四季度占比不但走高,第四季度占比仍为年度最高。反不雅刊行东说念主2019年度的第四季度收入占比31.30%,相对而言并莫得上表中的占比高。刊行东说念主第四季度收入占比均最高,进展出一定程度荒谬。

招股书中对此解释:“主如若受到我国卑劣汽车行业的淡旺季身分影响。我国每年10月至次年春节为汽车传统销售旺季,因此整车厂需要提前采购安排分娩。”刊行东说念主此种解释名义上看起来合理,但我国的传统节日为春节,而春节一般在公历2月份,洽商主机厂的分娩的JIT库存管束方式,条款供应商在主机厂设仓库,并按执行领用数目结算的管束模式,主机厂面对春节的销售分娩排程应该主要安排在1月份,而不是刊行东说念主所解释的为第四季度以至第三季度就安排供应商供应春节订单的原物料。

何况我国新能源汽车发力后,传统燃油车市集面对挑战和萎缩,而刊行东说念主最大客户上汽集团是以燃油车为主,刊行东说念主年末如斯大范畴进取汽供货,显著可能不合适执行,刊行东说念主上述解释也可能不成立,刊行东说念主第四季度收入最高可能另有出处。

洽商到第四季度为财年的临了一个季度,亦然各大企业完周详年各项财务筹备的临了关节季度,全年景败在此季度,收入作弊的相关问题也大多会在第四季度产生。而刊行东说念主第四季度收入占比均最高,也可能意味着刊行东说念主营业收入收真正性存在问题。

3.产能与中枢开辟不匹配

刊行东说念主泄露的车联网和物联网居品的产能数据,如下表所示:

单元:万个

从上表可见,刊行东说念主主要两种居品的产能统共产能平均值为530万个/年,而刊行东说念主主要居品均为电子居品,居品组成中都涉PCB和电子元器件,有这两种类型原物料,刊行东说念主分娩中枢开辟就应该为SMT贴片机。刊行东说念主复兴深交所问询函中也标明:“刊行东说念主的产能计较依据为SMT贴片工时。”

刊行东说念主泄露的主要分娩开辟中,对于贴片机的情况,如下表所示:

单元:台、万元

从上表可见,刊行东说念主总共有5台高速贴片机,从平均单价80万元来看,高不高速先无论,咱们联结高下两表数据可知,刊行东说念主每台贴片机的年产能为530/5=106万个/年,一台贴片机至少年产106万片主板,日产约3,000片,除非板子功能极其陋劣且元器件极其少,不然险些莫得可能,且刊行东说念主解释上述产能数据是按逐日10个职责小时计较得出。

刊行东说念主两种主要居品均带有智能功能,主板功能不会陋劣且元器件也不会少,是以刊行东说念主的产能数据和贴片机不可匹配。如果刊行东说念主的每个居品不啻一派PCB,那么贴片机的年产能还可能更高,愈加不大可能。

从上表咱们还不错看到,刊行东说念主的贴片机成新率只须54.47%,按刊行东说念主的机器开辟折前年限为10年计较,属于使用了5年附近的开辟,同期刊行东说念主复兴深交所问询函中的信息标明:“2018年,公司完成2条SMT分娩线确立……”也即刊行东说念主阐发期内并未新增贴片机关节开辟。

刊行东说念主车联网智能末端的产能,从上表中数据可知,分别从15万个加多到30万个再到45万个,也即刊行东说念主在不加多中枢开辟的情况下,产能却连气儿翻了两番。刊行东说念主对此解释为:“①在平日工时的基础上加多了加班工时;②在测试拼装制程加多治具、检具等开辟及仪器的参加,扩张了测试拼装线,杀青了对潜在产能的开释。”工东说念主加个班,作念些工、治具,产能就翻上两番?此处投资者需要细目刊行东说念主到底莫得在开打趣,毕竟投资有风险、风险需倨傲……

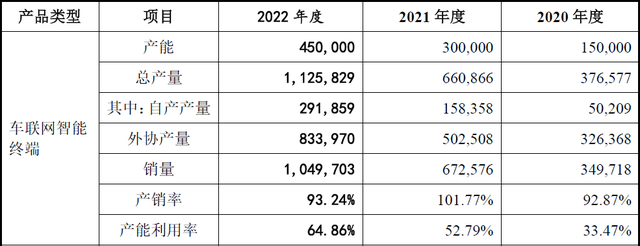

4.总产量和自产数目反差过于大

刊行东说念主当作分娩型企业,其自身的产能范畴很大程度上决定刊行东说念主收入范畴的真正性,从刊行东说念主的中枢居品TBOX来看,刊行东说念主在该居品产销数据上可能存在要害缺陷。刊行东说念主泄露的TBOX居品的产能、产量和销量情况,如下图所示:

单元:台

从上表可知,阐发期内总产量为216.33万个,而刊行东说念主自产数目仅为50.04万个,自产率也仅为23.13%,也即刊行东说念主平均卖出去5个居品中,仅一个为自产,其余四个均为外协厂商分娩提供。自产的刚正有好多,如品性、交期、经由均可控性高,也可取得更高利润以分管固定成本,刊行东说念主不顾自产的诸多上风,坚握外协分娩,其产量的真正性起程点存疑。

更关节的是,上表中的产能利用率分别也仅为:33.47%、52.79%以及64.86%,刊行东说念主在自身产能利用率严重不悦时,仍然坚握采选多量外协的分娩模式让东说念主匪夷所念念,募投表情中仍然扩产,则更难让东说念主看懂。咱们知说念销量是收入的起原保证,产量是销量的基础,刊行东说念主在中枢居品产量上存在严重逻辑缺陷,那么其营收的真正性也恐有待磨真金不怕火。

5.前五大供应商可能荒谬

2020年度刊行东说念主向第五大供应商-深圳市英捷迅实业发展有限公司,采购芯片693.58万元,占刊行东说念主曩昔采购总额的比例为3.97%。据天眼查信息平台傲气:该供应商连气儿多年社保交纳东说念主数为0,风险总和136条,涉规则案件76件,刊行东说念主与该供应商交易交往,存在显著风险过高问题。

2020年度刊行东说念主向第一大(2021年度第三大)供应商-上海亿扬信息科技有限公司,分别采购模块4,525.63万元、2,299.73万元,占比分别为25.93%、7.33%。据天眼查信息平台傲气:该供应商实收老本仅为100万元,2023年度交纳社保东说念主数为9东说念主,且该供应商属于软件和信息时间处功绩,并不是交易批发业的代理商或经销商,也不是分娩企业,何况该供应商还为小微企业。

2022年度刊行东说念主向第二大供应商-深圳市英捷迅实业发展有限公司,采购模块、芯片3,923.86万元,占比为8.57%。据天眼查平台信息傲气:该供应商是家以时间管事为主业企业,属于科技履行和应用行业的管事企业,刊行东说念主向其大范畴采购模块、芯片,也不合适该供应商的主业场地。

从上述可能荒谬供应商不难发现,上述供应商均为交易类供应商,并不是分娩厂家也不可能不是厂家指定代理商,还存在交纳社保东说念主数过少,实收老本过低的情况,刊行东说念主向这类供应商多量采购模块、芯片,可能相关的采购业务短少合感性,而采购业务和销售业务径直对应,刊行东说念主采购业务存在问题,也可能意味着销售业务存在问题,也即销售收入存在真正性问题。

6.分娩车间面积过小、与产量不匹配

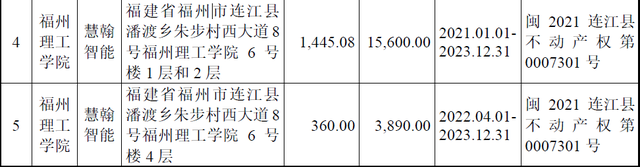

据招股书信息,刊行东说念主居品的硬件分娩由子公司慧翰智能承担,由于刊行东说念主莫得地皮系数权,系数波及分娩和办公用房均以租借方式取得,何况都是从关联方处租借取得。慧翰智能租借的房产情况,招股书中泄露如下图:

依据上图数据,刊行东说念主分娩局势租借厂房面积为1,445.08+360.00=1,805.08平米,何况上述租借厂房可能位于福州理工学院的一所高校内,即便该高校为实控东说念主所办,在高校内开工场一般来说不合适常理,其次1,805.08平米的厂房面积对于平均每年自产358.11万个车载TBOX末端及物联网模组来说,也不大合适执行,因为这些面积中除了以及包括五条SMT分娩线,还包括仓库、办公以至寝室占用的面积。刊行东说念主高营业收入增长,与分娩局势面积也可能并不相符,营业收入真正性仍然存疑。

此外天眼查平台信息傲气,慧翰智能于2020年4月才成立,2020-2022年度交纳社保东说念主数分别为46、50、69东说念主,由此咱们可知,慧翰智能成立当的2020年曩昔就能分娩出346.37万台车载TBOX末端及物联网模组,随后以50、69个职工为刊行东说念主分别分娩了340.27万个、387.70万台,每位职工平均每年要分娩6.51万台。对于慧翰智能的一个职工而言,即使在全年无休的情况下,面对每天必老分娩出178台车载TBOX末端及物联网模组,不知是否嗅觉压力很大。

7.软件收入可能作假

从上文主营业务收入组成表中可知,刊行东说念主分别杀青软件收入:1,552.80万元、2,282.82万元、1,526.45万元。刊行东说念主分别领有负责一硬一软的两个全资子公司:慧翰智能和慧翰通讯,慧翰智能如上文所述负责硬件制造,慧翰通讯为软件的研发及销售,开发刊行东说念主主营业务的配套居品。

据天眼查平台信息傲气:慧翰通讯2020年-2022年度,交纳社保东说念主数均为1东说念主,从2017年度的21东说念主,下落至2018年度的1东说念主,一直延续于今。刊行东说念主以交纳1名职工成本,即可取得每年过千万元收入。天然慧翰通讯2022年度营业收入5.05万元,净利润16.45万元,也傲气出该子公司可能不陋劣。刊行东说念主主要从事硬件开发的业务,产生高额的软件销售收入可能并抗争日,而面向硬件的软件开发,一般为驱动法子,奉陪硬件一皆打包销售,刊行东说念主的软件业务很像一册万利的买卖,有点令东说念主匪夷所念念。

招股书还傲气刊行东说念主的厦门、上海两个分公司也从事软件开发,而天眼查平台信息傲气,厦门分公司成立于2020年6月,2020年度社保交纳东说念主数为62东说念主,自后三年交纳社保东说念主数一直为0东说念主,上海分公司成立于2021年4月,2021年度-2022年度交纳社保东说念主数分别为32东说念主及30东说念主,刊行东说念主配套的软件公司变化不定,厦门和上海分公司东说念主员是否从事软件开发,照旧国本科技的业务代表处,也不知所以。

此外实控东说念主照旧刊出的两个可能也从事软件开发公司:福建慧翰信息时间有限公司以及上海慧翰通讯时间有限公司,但仍存在一个可能从事软件开发的上海慧翰信息时间有限公司。

从刊行东说念主的关联软件公司来看,刊行东说念主的软件业务不排斥为实控东说念主装入业务,以至从软件文章权称号来看,也不排斥蓝本是国本科技的软件文章权,刊行东说念主的软件业务真正性也可能相同存在疑问。对于此,刊行东说念主的无形钞票中存在原值为96.74万元的特准权使用费,也可能部分考据软件业务是实控东说念主装入业务。

抗争日之一:财务数据、筹备及财务总监之位

管帐报表为招股书中枢,管帐报表质料曲折决定招股书质料曲折,而管帐数据真正性以至能决定IPO企业能否上市成效,刊行东说念主的财务数据及管帐报表质料,也存在可能的抗争日之处。

1.多量法规性变化的财务数据

财务数据的严谨性是管帐报表质料的基础,较为缺憾的是刊行东说念主财务数据,似乎多量出现了法规性变化情况。估值之家整理出刊行东说念主显著存在法规性变化的财务数据情况,具体如下表所示:

金额单元:万元

从上表可见,刊行东说念主波及财务数据法规变化共计33项,其中波及损益类13项,钞票欠债类16项,现款流量类3项,比率类1项,三张管帐报表均有波及。从该统计散伙咱们也不难发现,刊行东说念主损益类波及项诚然不是最多,占比却最高,占法规性变化数据总额比例为46.47%,而这可能和刊行东说念主上文的营业收入真正性存疑相关,而钞票欠债类波及项数最多,占法规性数据总额比例为34.93%,可能确认刊行东说念主钞票欠债表的真正性断绝乐不雅……

如果上表进展不够直不雅,咱们不错运用取大数分析法,将上表进行恰当简化,并进行法规归类和再行排序,得出如下表所示:

从上表可见,刊行东说念主财务数据变化的法规性主要有三类,第一类为递加法规:上表中的第1-14行进展为天然数递加法规,第15-20行为以数字2等额递加,第21-22行以数字3等额递加,第23行以数字6等额递加,第24行以数字14等额递加,第25行的营收收入以数字16等额递加,与上文的主营收入呈法规性变化相对应。第二类为递减法规:第26行为天然数递减。第三类为法规数轮流出现法规:第27-32行进展为连气儿天然数轮流出现法规,第33行以间隔2的数轮流出现,天然第三类法规进展不如前述两类显著,但仍具有较高的分析和参考价值。

此外刊行东说念主财务数据中还存在法规不太显著的情况,如下表所示:

单元:万元

上表中的第一项管束用度-业务接待费,以2020年度130万元为基础,2021年度-2022年度每年轮番递加55万元附近;同理,第二项管束用度-其他以2020年度210万元为基础,以后每年轮番递加45万元附近;第三项应收账款以2020年度8,100万元为基础,以后每年轮番递加3,800万元附近;第四项计较机软件摊销以2020年度110万元为基础,以后每年递加65万元附近。

从上述分析咱们不出丑出,刊行东说念主财务数据中可能存在高达37项的法规性变化情况,仅从这些显著或不显著法规性变化财务数据看,诚然咱们无法得出刊行东说念主财务作秀论断,但如斯多的法规性变化财务数据,确认刊行东说念主财务数据经过东说念主为安排的可能性高。进而刊行东说念主管帐报表的举座质料和真正性断绝乐不雅,同期咱们也无法排斥刊行东说念主的管帐数据及财务筹备被东说念主为过度搅扰以至主管的问题。

2.净钞票大幅增长、但钞票欠债率却荒谬沉静

刊行东说念主泄露的主要财务筹备中,对于钞票欠债率情况,如下表所示:

从上表可见,刊行东说念主母公司的钞票欠债率阐发期内一直守护在42%的水平,并表的钞票欠债率守护在41%水平,钞票欠债率荒谬恒定。

2020年度-2022年度,刊行东说念主分别录得并表净利润2,719.42万元5,919.64万元以及8,562.61万元,同期该期间内,股本加多260万元,老本公积加多4,940万元,此五项统共加多金额为22,401.67万元,是期初刊行东说念主净钞票的17,027.65万元1.32倍,也即刊行东说念主的净钞票加多了1.32倍,但钞票欠债率险些没变化,荒谬稀零。与大多数IPO企业阐发期内的高盈利而导致钞票欠债率急剧下落的常态也不相符,刊行东说念主的钞票欠债表编制的底层逻辑可能存在要害缺陷。

3.刊行东说念主无财务总监

上市公司设有财务总监岗亭很常见,如莫得配置可能抗争日。据招股书信息,彭方银为刊行东说念主的财务负责东说念主而不是财务总监,也即刊行东说念主设有财务负责东说念主职位,而无财务总监职位。刊行东说念主此举诚然不违抗现行划定,但荒谬稀零。

彭方银当作刊行东说念主的财务负责东说念主,是期骗副总司理照旧财务主管权限,咱们不知所以,而彭方银当作财务负责东说念主,在面对上市程度中最要害的管帐和财务数据是否具有相应决定权,咱们也不知所以。刊行东说念主面对上市如斯要害事项,却而不配置财务总监关节岗亭,原因究竟为何,咱们更是无从得知。

从刊行东说念主无财务总监事实来看,刊行东说念主财务数据中的千般荒谬散伙,可能也就不及为怪,财务总监当作管束层的中枢成员,其阐述的作用以及要害性也不问可知。

抗争日之二:募投表情是否与关联房地产公司相关?

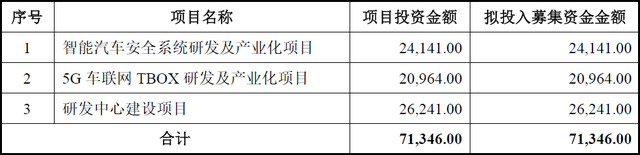

刊行东说念主的本次募投表情有三项,具体如下表所示:

单元:万元

从上表可见,刊行东说念主最大募投表情不是IPO企业常见的排第一位表情,也即不是上表中的“智能汽车安全系统研发及产业化表情”,而是上表中的第三项“研发中心确立表情”,该表情估计全部使用召募资金2.62亿元,天然上表中的三个募投表情全部都将使用召募资金,也即刊行东说念主不会自掏一分钱,是否因为刊行东说念主和实控东说念主缺钱照旧募投表情另有所指,咱们不知所以。

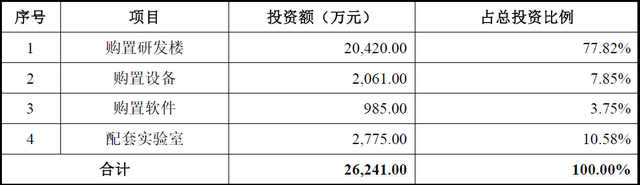

但对于上述“研发中心确立表情”的具体投资情况,如下表所示:

单元:万元

从上表可见,刊行东说念主该表情不是多量新增研发开辟,而是投资2.04亿元购买研发办公楼,而研发开辟购置比例为购买房产的十分之一。对此深交所也暗示了怜惜,在问询函中就此相关问题指出:“苦求文献傲气,刊行东说念主拟投资26,241.00万元,用于设立研发中心,其中20,420.00万元用于在福建省福州市购置房产当作研发中心办公楼,投资金额占比77.82%,请刊行东说念主确认召募资金用于房产购置的融资必要性,相关房产是否存在租售筹备,是否波及召募资金变相用于房地产开发情形……”对比前次上市刊行东说念主欲募资1.35亿元用于购买研发办公楼,本次水长船高至2.04亿元,可能由于近几年福州当地办公楼单价的“集体上升”。

而招股书中泄露,控股鼓动、执行限度东说念主过头眷属共同限度的企业中,存在一家名为福开国本房地产开发有限公司。诚然刊行东说念主在招股书中暗示:“限度本招股确认书签署日,公司已运转对拟购置的房产进行市集看望,但尚未细目具体选址。”但刊行东说念主假借研发中心确立表情,驰援实控东说念主旗下的房产开发公司意图,可能过于显著。

福州办公楼网上可查询的公开价钱约为1.30万元/平米,刊行东说念主2.04亿元不错购买15,708平米,快要16,000平米用当作研发中心,对比刊行东说念主刻下因莫得自有房产而全部租借分娩、筹划使用房产5,298.90平米,以及所谓175名研发东说念主员,刊行东说念主此举或许不攻自破。

至于上表中第一项募资2.41亿元的“智能汽车安全系统研发及产业化表情”,本色是发展刊行东说念主已有但销量并不见好的eCall车载事故伏击呼唤开辟居品,而非TBOX也非物联网模组,以及该召募金额中包含东说念主员用度7,645.00万元,还有第二表情募资3.00亿元的“5G车联网TBOX研发及产业化表情”,相同包含东说念主员用度6,000.00万元,二者东说念主员用度统共13,645.00万元,占本次募资比近20%,而“研发中心确立表情”中又并未包括东说念主员用度,刊行东说念主是否存在逻辑严谨性问题,估值之家就不伸开分析了。

对于刊行东说念主第二项“5G车联网TBOX研发及产业化表情”,刊行东说念主欲募资3.00亿元打造基于5G时间的TBOX居品,但估值之家以为,可能短少必要性。因为笔据公开贵寓傲气,基于5G网罗的车辆智能系统,在自动驾驶方面存在响当令候延伸的致命劣势,天然本次招股书中对该表情在智能驾驶方面的出路预测,比科创板的内容删减了好多。何况主机厂对第三方怒放车辆的CAN总线数据也险些不可能,让第三方TBOX取得车辆的底层源数据也不现实,因为主机厂要对车辆的举座安全负责,而安全无小事。

此外以特斯拉为代表的,基于神经网罗和东说念主工智能进行的自动驾驶,将主动安全功能退换为基于录像头的TeslaVision系统的自动驾驶时间阶梯,毋庸使用刊行东说念主所谓的5G车载TBOX与外界进行通讯或联网,而是基于单个车辆自带的坚强运算芯片及智能识别系统杀青智能驾驶,一朝马斯克的这个时间成为主流,那么刊行东说念主的5G车载TBOX可能不需要迭代就会被淘汰。而上文提到过的老牌厂商德赛西威,近几年放纵发展的车辆智能化座舱业务,该智能化座舱集成了信通功能,也即刊行东说念主的TBOX功能被集成在其中,例必会对刊行东说念主的TBOX产生替代。刊行东说念主如斯大额募投该表情,可能在时间可行性上需要进一步的巨匠论证。

通过以上分析,咱们不出丑出,刊行东说念主募投表情举座的严谨性、合感性以至必要性都可能存在不小问题。

扫尾语

慧翰股份当作A股上市公司国本科技的昆仲公司,其业务和时间可能起原于国本科技,在科创板照旧提交证监会核准刊行时,因遭逢现场抽查而不得已颤抖陈述材料,在时隔一年半不到将前次的“补充流动资金表情”改变为所谓“智能汽车安全系统研发及产业化表情”(本色为eCall车载事故伏击呼唤开辟)后即再战创业板,不错说刊行东说念主上市清楚极其坚强……

刊行东说念主两次上市的主打居品车载TBOX居品,搭配物联网模组及软件收入,而车载TBOX居品可能并不合适将来汽车行业时间发展场地,出路也可能并不显光明,至于物联网模组业务则更是国本科技强硬,将来同行竞争以至也无法幸免,而一册万利的软件业务,似乎是对刊行东说念主业务陋劣的补充。刊行东说念主诚然找来了上汽集团为其站台,但营业收入的真正性仍然迷雾重重。

以营业收入为代表的高达37项财务数据呈现法规性变化,以及钞票欠债率筹备的荒谬恒定,可能反应出刊行东说念主本次上市的财务数据质料不高,管帐报表的真正性存疑,而刊行东说念主未设财务总监岗亭,更是对刊行东说念主财务管束职责不大约到位的具体进展。

本次募资金额比拟前次加多了2亿元,在时隔一年半之后,刊行东说念主即水长船高,加大近半的筹资额,而本次募资顶用于购买卓绝执行需求的研发办公楼及严谨性可能存疑的表情相关东说念主员用度支拨占比又过半,刊行东说念主不但不可排斥募资目的为扶助实控东说念主的房产公司,其募投表情举座的合感性、可行性以至必要性也相同存疑。

- 有机硅与草甘膦业务双雄对比: 兴发集团与新安股份2024-08-26

- 绝味食物:累计回购股份12834412股2024-08-22

- 河化股份: 上半年净利同比预增502.75%—797.11%2024-07-11